復習するのにまた日数が空いてしまいました…。早く起きて勉強しようと試みてはいますが、仕事終わりが遅いのでなかなか実行に移せず…意志の弱さたるや…(泣)

今回は手形・電子記録債権についてです。商品取引にも大きく関わる部分なのでしっかり押さえていきましょう。受取手形(資産)・支払手形(負債)・電子記録債権(資産)・電子記録債務(負債)といった勘定が登場します。それでは、行きましょう!

1.手形

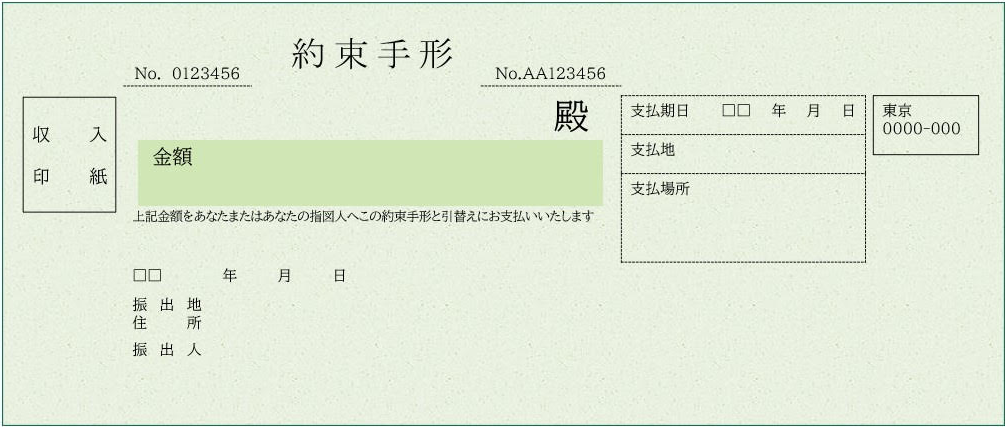

商品売買取引では、商品を購入したり、商品を販売したりするときに、その代金について約束手形がやりとりされることがある。

約束手形は、手形を作成した会社が、手形に記載した金額(手形金額)を一定期日(支払日・満期日)に支払うことを約束した証券である。

約束手形の金額欄の下に「上記金額をあなたまたはあなたの指図人へこの約束手形と引き換えにお支払いいたします。」と記載されている。

このような約束手形を振り出したとき(作成して渡したとき)には支払手形勘定(負債)に記入し、受け取ったときは受取手形勘定(資産)に記入を行う。

ポイント

「約束手形」は、勘定科目ではないので注意する。

・支払手形

約束手形を振り出したときには、支払期日に手形金額を支払う義務が生じる。そして、支払期日に手形金額を支払うことで、その義務がなくなる。この義務の増減を支払手形(負債)に記入を行う。

・約束手形を振り出したとき

商品を購入して、その代金について約束手形を振り出して支払ったときには、支払期日に手形金額(商品代金)を支払う義務が発生する。よって、このときには、仕入勘定の借方に記入するとともに、支払手形勘定の貸方に記入を行う。

仕訳

借方科目:仕入:*** 貸方科目:支払手形:***

・手形金額を支払ったとき

支払期日に手形金額(商品代金)を支払ったときには、手形金額を支払う義務がなくなる。手形金額の支払いは、通常、当座預金口座から行う。

よって、支払手形を銀行に支払ったときには、支払手形勘定の借方に記入するとともに、当座預金勘定の貸方に記入を行う。

仕訳

借方科目:支払手形:*** 貸方科目:当座預金:***

(例)

1.7月15日、A社は、仕入先B社より商品1000円を仕入れ、代金は約束手形1000円(支払期日:8月31日)を振り出して支払った。

2.8月31日、上記の約束手形1000円の支払期日となり、当座預金から引き落とされた。

1.約束手形の振出し

仕訳

借方科目:仕入:1000円 貸方科目:支払手形:1000円

支払期日の8月31日に手形金額の1000円を支払う義務が生じたため、支払手方勘定の貸方に記入するとともに、仕入勘定の借方に記入をする。

- 支払手形は負債に該当するため、負債の増加1000円を仕訳の貸方科目欄に支払手形1000円を記入する。

- 仕入は費用に該当するため、費用の増加1000円を仕訳の借方科目欄に仕訳1000円を記入する。

2.手形金額の支払い

仕訳

貸方科目:支払手形:1000円 貸方科目:当座預金:1000円

手形金額の1000円を支払手形勘定の借方に記入するとともに、当座預金勘定の貸方に記入をする。

- 支払手形は負債に該当するため、負債の減少1000円を仕訳の借方科目欄に支払手形1000円を記入する。

- 当座預金は資産に該当するため、資産の減少1000円を仕訳の貸方科目欄に当座預金1000円を記入する。

・受取手形

約束手形を受け取ったときには、支払期日に手形金額を受け取る権利が生じる。そして、支払期日に手形金額を受け取ることにより、その権利はなくなる。この権利の増減を受取手形勘定(資産)に記入する。

・約束手形を受け取ったとき

商品を販売して、その代金について約束手形を受け取ったときには、支払期日に手形金額(商品代金)を受け取る権利が生じる。よって、売上勘定の貸方に記入するとともに、受取手形勘定の借方に記入をする。

仕訳

借方科目:受取手形:*** 貸方科目:売上:***

・手形金額を受け取ったとき

支払期日に手形金額(商品代金)を受け取ったときには、手形金額を受け取る権利がなくなる。手形金額は、通常、当座預金への入金という形になる。

よって、銀行から手形金額を受け取ったときには、受取手形勘定の貸方に記入するとともに、当座預金勘定の借方に記入をする。

仕訳

借方科目:当座預金:*** 貸方科目:受取手形:***

(例)

1.7月20日、A社は、得意先B社に商品2300円を販売し、代金はB社振出の約束手形2300円(支払期日9月5日)を受け取った。

2.9月5日、上記の約束手形2300円が支払期日となり、当座預金に入金された。

1.約束手形の受け取り

仕訳

借方科目:受取手形:2300円 貸方科目:売上:2300円

支払期日の9月5日に手形金額の2300円を受け取る権利が生じたため、受取手形勘定の借方に記入をするとともに、売上勘定の貸方に記入をする。

- 受取手形は資産に該当するため、資産の増加2300円を仕訳借方科目欄に、受取手形2300円を記入する。

- 売上は収益に該当するため、収益の発生2300円を仕訳貸方科目欄に、売上2300円を記入する。

2.手形金額の受け取り

仕訳

借方科目:当座預金:2300円 貸方科目:受取手形:2300円

手形金額の2300円を受取手形勘定の貸方に記入するとともに、当座預金勘定の借方に記入をする。

- 受取手形は資産に該当するため、資産の減少2300円を仕訳貸方科目欄に、受取手形2300円を記入する。

- 当座預金は資産に該当するため、資産の増加2300円を仕訳借方科目欄に、当座預金2300円を記入する。

・売掛金・買掛金の手形による決済

支払先に対する買掛金を約束手形を振り出して支払うことがある。買掛金は減少するが、代わりに支払手形が増加する。つまり、商品代金をお金でまだ支払っていないことになる。

仕訳

借方科目:買掛金:*** 貸方科目:支払手形:***

また、得意先に対する売掛金を得意先振出しの約束手形によって支払ってもらうこともある。売掛金は減少するが、代わりに受取手形が増加する。つまり、商品代金をお金でまだ受け取っていないので、全体として資産は増加していないことになる。

仕訳

借方科目:受取手形:*** 貸方科目:売掛金:***

(例)次の取引について仕訳をしなさい。

1.A社は、仕入先B社に対する買掛金500円を約束手形500円を振り出して支払った。

2.A社は、得意先C社に対する売掛金700円をC社振出しの約束手形700円回収した。

1.約束手形による買掛金の決済

仕訳

借方科目:買掛金:500円 貸方科目:支払手形:500円

買掛金は減少し、代わりに支払手形が増加した。よって、買掛金勘定の借方に記入するとともに、支払手形勘定の貸方に記入する。

- 買掛金は負債に該当し、負債の減少500円を仕訳借方科目欄に買掛金500円を記入する。

- 支払手形は負債に該当し、負債の増加500円を仕訳貸方科目欄に支払手形500円を記入する。

2.約束手形による売掛金の決済

仕訳

借方科目:受取手形:700円 貸方科目:売掛金:700円

売掛金は減少し、代わりに受取手形が増加した。よって、売掛金勘定の貸方に記入するとともに、受取手形勘定の借方に記入をする。

- 受取手形は資産に該当し、資産の増加700円を仕訳借方科目欄に受取手形700円を記入する。

- 売掛金は資産に該当し、資産の減少700円を仕訳貸方科目欄に売掛金700円を記入する。

・受取手形記入帳、支払手形記入帳

約束手形を受け取ったり、振り出したりして場合、その支払期日、振出人、名宛人などを管理する必要がある。しかし、受取手形勘定や支払手形勘定を見ても、そのような詳しい内容は記入されていない。そこで、受け取った約束手形や振り出し約束手形について、詳細を記入する帳簿が受取手形記入帳と支払手形記入帳である。

・受取手形記入帳

受取手形記入帳の形式は下記の図になる。

- 手形種類:「約手」は約束手形の略である。

- 摘要:約束手形を受け取った理由を記載する。「売掛金」は、売掛金の手形による決済であることをさす。

- てん末:受取手形が減少したときに、その理由などを記入する。7月25日に受け取った約束手形のてん末欄が空欄になっているのは、まだ支払部(満期日)の前だからと考えることができる。

7月20日、7月25日、9月5日のそれぞれの仕訳は以下となる。

7月20日の仕訳

借方科目:受取手形:2300円 貸方科目:売上:2300円

7月25日の仕訳

借方科目:受取手形:5000円 貸方科目:売掛金:5000円

9月5日の仕訳(7月20日に受け取った手形支払期日)

借方科目:当座預金:2300円 貸方科目:受取手形:2300円

・支払手形記入帳

摘要:約束手形を振り出した理由を記載。「買掛金」は買掛金の手形による決済であることを示している。

てん末:支払手形が減少したとき、その理由などを記入する。

7月15日、8月8日、8月31日の仕訳は以下になる。

7月15日の仕訳(商品購入による約束手形の振出し)

借方科目:仕入:1100円 貸方科目:支払手形:1100円

8月8日の仕訳(商品購入による約束手形の振出し)

借方科目:買掛金:3200円 貸方科目:支払手形:3200円

8月31日の仕訳(7月15日に振り出した手形の支払期日)

借方科目:支払手形:1100円 貸方科目:当座預金:1100円

2.電子記録債権と電子記録債務

電子化された債権の増減を記入するのが、電子記録債権(資産)、電子化された債務の増減を記入するのが電子記録債務(負債)である。

電子記録債権の処理方法は受取手形と同じように考えることができ、電子記録債務の処理方法は支払手形と同じように考えることができる。

(例)

次の取引について、A社とB社の仕訳をそれぞれ示しなさい。

1.A社は、取引銀行Y銀行を通じて、得意先B社に対する売掛金3000円について、電子債権記録機関に対して電子記録債権の発生記録の請求を行った。B社はこの通知を受けて受諾した。

2.上記の電子記録債権の支払期日となり、A社の当座預金口座に3000円が入金された。(B社の当座預金口座から3000円引き落とされた。)

1.電子記録債権、電子記録債務の発生

A社仕訳

借方科目:電子記録債権:3000円 貸方科目:売掛金:3000円

A社には、以前の取引でB社に対する売掛金3000円がある。この売掛金を電子化するため、A社は電子債権記録機関に「電子記録債権の発生記録」を請求した。これは、そもそも法律上、電子記録債権の発生には、電子債権記録機関に記録されることが必要となる。

発生記録には「支払期日」や「支払金額3000円」が含まれ、その内容がB社が受諾したため、電子記録債権が発生し、代わりにB社に対する売掛金は減少したことになる。

この電子記録債権3000円は、支払期日にお金を受け取る権利である。よって、電子記録債権勘定(資産)借方に記入するとともに、売掛金勘定の貸方に記入をする。

- 電子記録債権は資産に該当し、資産の増加3000円を仕訳の借方科目欄に電子記録債権3000円を記入する。

- 売掛金は資産に該当し、資産の減少3000円を仕訳の貸方科目欄に売掛金3000円を記入する。

B社の仕訳

借方科目:買掛金:3000円 貸方科目:電子記録債務:3000円

B社には、以前の取引でA社に対する買掛金3000円がある。B社は「電子記録債権の発生記録」を受諾したため、B社にとっては、電子記録債務が発生し、代わりにA社に対する買掛金が減少したことになる。

この電子記録債務3000円は、支払期日にお金を支払う義務である。よって、電子記録債務勘定(負債)の貸方に記入するとともに、買掛金勘定の借方に記入をする。

- 電子記録債務は負債に該当し、負債の増加3000円を仕訳の貸方科目欄に電子記録債務3000円を記入する。

- 買掛金は負債に該当し、負債の減少3000円を仕訳の借方科目欄に買掛金3000円を記入する。

2.電子記録債権、電子記録債務の決済

A社の仕訳

借方科目:当座預金:3000円 貸方科目:電子記録債権:3000円

電子記録債権3000円の支払期日となり、当座預金口座に入金された。よって、3000円受け取る権利はなくなったため、電子記録債権の貸方に記入をする。

- 電子記録債権は資産に該当し、資産の減少3000円を仕訳の貸方科目欄に電子記録債権3000円を記入する。

- 当座預金は資産に該当し、資産の増加3000円を仕訳の借方科目欄に当座預金3000円を記入する。

B社の仕訳

借方科目:電子記録債務:3000円 貸方科目:当座預金:3000円

電子記録債務3000円の支払期日となり、当座預金口座から引き落とされた。よって、3000円を支払う義務はなくなったため、電子記録債務勘定の借方に記入する。

- 電子記録債務は負債に該当し、負債の減少3000円を仕訳の借方科目欄に電子記録債務3000円を記入する。

- 当座預金は資産に該当し、資産の減少3000円を仕訳の貸方科目欄に当座預金3000円を記入する。

今回は以上です!

今後もできるペースで振り返りを実施し、知識を身に着けます!もう少し更新頻度を上げたいけれど、繁忙期だから寝落ちしてしまうことが多々あります…。時間も無くなってきたので気合を入れて次回も頑張ります!

コメント