今回はその他の期中取引、お金の貸し借りについて勉強していきます!

この分野は少し苦手意識があるのでしっかり復習していきたいと思います!

1.お金の貸し借りの取引

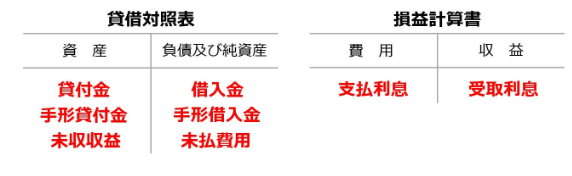

・貸付金と借入金

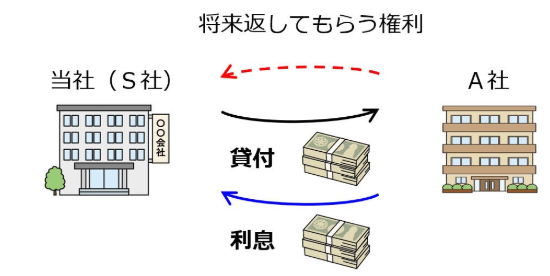

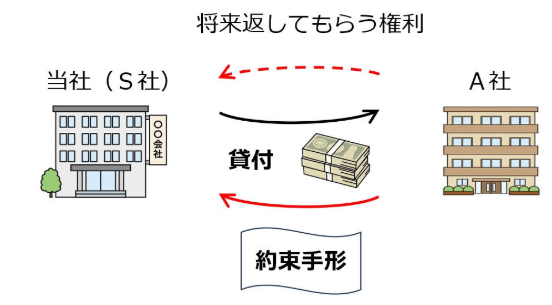

当社(S社)の本業は商品販売業だが、その活動の中で余ったお金を他社に貸して、利息を受け取ることがある。

このときの貸したお金を将来返してもらう権利の増減は貸付金勘定(資産)に記入する。また、利息は、当期純利益を増やす要素となるため、収益の受取利息勘定に記入する。

仕訳(お金を貸したとき)

借方科目:貸付金:*** 貸方科目:現金:***

仕訳(利息を現金で受け取ったとき)

借方科目:現金:*** 貸方科目:受取利息:***

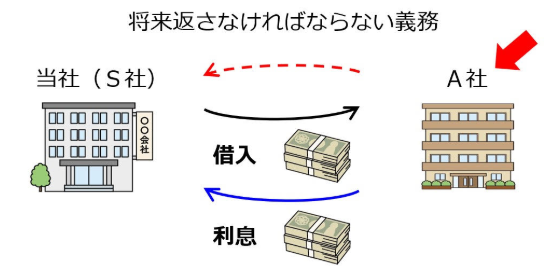

一方、A社はお金を借りた側である。

A社には、借りたお金を将来返さなければいけない義務が生じており、その増減は、借入金勘定(負債)に記入する。また、A社にとって、利息は当期純利益を減らす要因となるため、費用の支払利息勘定に記入する。

仕訳(お金を借りたとき)

借方科目:現金:*** 貸方科目:借入金:***

仕訳(利息を現金で支払った時)

借方科目:支払利息:*** 貸方科目:現金:***

<例>次の取引について、S社とA社の仕訳をそれぞれ示しなさい。

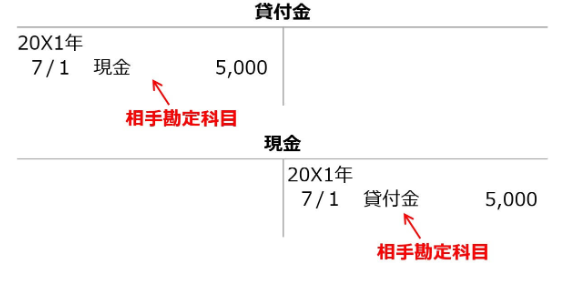

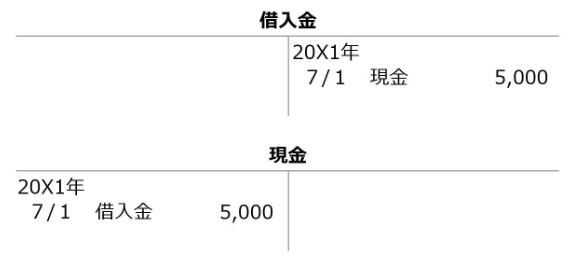

1.20X1年7月1日、S社はA社に現金5000円を貸し付けた。(期間:6ヶ月、利息:1.2%、利息は返済時に受け取る。)

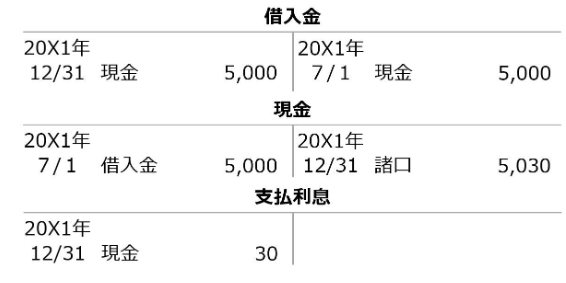

2.20X1年12月31日、上記1の返済期岐津となったため、S社はA社より、利息と共に現金で返済を受け取った。

1.貸付と借入れ

・S社仕訳

借方科目:貸付金:5000円 貸方科目:現金:5000円

「期間:6ヶ月」は、貸付期間を示している。よって、返済を受けるのは、20X1年7月1日の6ヵ月後の20X1年12月31日である。返済期日の12月31日に5000円を返してもらう権利が生じたため、貸付金勘定の借方に記入するとともに、現金勘定の貸方に記入する。

・A社の仕訳

借方科目:現金:5000円 貸方科目:借入金:5000円

A社にとっては、偏差期日の12月31日に5000円を返さなければいけない義務が生じたため、借入金勘定の貸方に記入するとともに、現金勘定の借方に記入する。

2.返済と利息

・S社仕訳

借方科目:現金:5030円 貸方科目:貸付金:5000円、受取利息:30円

貸した5000円の返済を受けたため、5000円を返してもらう権利がなくなった。よって、貸付金勘定の貸方に記入しするとともに、現金勘定の借方に記入する。また、貸付金期間6ヵ月分の利息30円を計算して受取利息勘定の貸方に記入するととに、現金勘定の借方に記入する。(仕訳の借方の金額は受取合計の5030円とする。)

6ヵ月分の利息=5000円×1.2%(年利率)×6ヵ月÷12ヵ月=30円

貸付金額(借入金額)×年利率の金額は1年分の利息額である。これを月割り計算して、〇ヵ月の利息を求める。

・A社の仕訳

借方科目:借入金:5000円、支払利息:30円 貸方科目:現金:5030円

A社にとtっては、借りた5000円を返済したため、5000円を返さなければならない義務がなくなった。よって、借入金勘定の借方に記入するとともに、現金勘定の貸方に記入する。

また、借入期間6ヵ月瓶の利息30円を支払利息勘定の借方に記入するとともに、現金勘定の貸方に記入する。(仕訳の貸方の金額は支払合計の5030円とする。)

2.手形貸付金と手形借入金

商品売買取引での商品代金について、約束手形が用いられたとき、この約束手形は、お金の貸し借りの借用証明書の代わりとして用いられることがある。

約束手形は、手形を作成した会社が、手形金額を支払期日に支払うことを約束した証券なので、返済期日にお金を返すことを約束するために用いることができる。

このときのお金を将来返してもらう権利の増減は、手形貸付金勘定(資産)に記入する。また、お金を将来返さなければいけない義務は、手形借入金勘定(負債)に記入する。

・ポイント

この場合には受取手形勘定や支払手形勘定は用いない。受取手形勘定や支払手形勘定は商品売買取引のときのみに用いる。また、手形貸付金勘定の代わりに貸付金勘定、手形借入金勘定の代わりに借入金勘定を用いることがある。

<例>次の取引について、S社とA社の仕訳をそれぞれ示しなさい。

1.20X1年11月1日、S社はA社に8000円を貸し付け、A社振出の約束手形8000円(支払期日:20X2年1月31日)を受け取った。なお、利息100円を差し引いて7900円の小切手を振り出して支払った。

2.20X2年1月31日、上記1の約束手形の支払い期日となったため、S社の当座預金口座に入金があった。(A社の当座預金口座より引き落とされた。)

1.手形貸し付けと手形借入れ

・S社の場合

借方科目:手形貸付金:8000円 貸方科目:当座預金:7900円、受取利息:100円

A社に8000円貸付、同額の約束手形を受け取った。よって、手形貸付金勘定の借方に記入する。また、今回の取引では、利息100円を差し引いて7900円の小切手を振り出して渡しているため、利息100円は先に受け取っていることになる。よって、受取利息勘定の貸方に100円を記入するとともに、当座預金勘定の貸方に7900円を記入する。

・A社の場合

借方科目:現金:7900円、支払利息:100円 貸方科目:手形借入金:8000円

A社から見ると、S社から8000円を借り入れ、同額の約束手形を振り出した。よって、手形借入金勘定の貸方に記入する。また、今回の取引では、利息100円を差し引いて、7900円の小切手を受け取っているため、利息100円を先に支払ったことになる。よって、支払利息勘定の借方に100円を記入するとともに、現金勘定の借方に7900円(他人振出小切手)を記入する。

2.返済

・S社の場合

借方科目:当座預金:8000円 貸方科目:手形貸付金:8000円

約束手形の支払い期日となり、貸した8000円の返済を受けたため、8000円を返してもらう権利がなくなった。よって手形貸付金勘定の貸方に記入するとともに、当座預金勘定の借方に記入する。

・A社の場合

借方科目:手形借入金:8000円 貸方科目:当座預金:8000円

A社から見ると、約束手形の支払期日となり、借りた8000wんを返済したため、8000wんを返さなければいけない義務はなくなった。よって、手形借入金勘定の借方に記入するとともに、当座預金勘定の貸方に記入する。

3.利息の未収と利息の未払い

利息に関して「まだもらっていない利息」「まだ払っていない利息」について。

・利息の未収

次の例題から確認する。

<例>

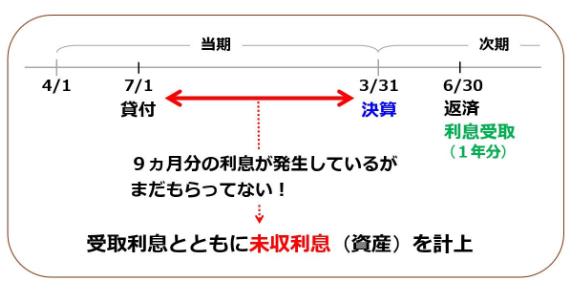

1.20X1年7月1日、S社はA社に現金5000円を貸し付けた。(期間:1年、利息:年1.2%、利息は返済時に受け取る。)

2.20X2年6月30日、上記1の返済期日となったため、S社はA社より、利息と共に現金で返済を受けた。

1.貸付

借方科目:貸付金:5000円 貸方科目:現金:5000円

返済期日の20X2年6月30日に5000円を返してもらう権利が発生したため、貸付金勘定の借方に記入するとともに、現金勘定の貸方に記入する。

2.返済と利息

借方科目:現金:5060円 貸方科目:貸付金:5000円、受取利息:60円

貸した5000円の返済を受けた(返してもらった)ため、5000円を返してもらう権利がなくなった。よって、貸付金勘定の貸方に記入するとともに、現金勘定の借方に記入する。また、次のように貸付期間1年分の利息60円を計算して、受取利息勘定の貸方に記入するとともに、現金勘定の借方に記入する。

1年分の利息:5000円×1.2%(年利率)=60円

次に当期の決算日は20X2年3月31日だとした場合、決算日には、貸借対照表と損益計算表書を作成しなければならない。もしこのまま当期の損益計算書を作成してしまうと、そこには受取利息が全く記載されない。今回の例題は20X2年6月30日の取引だからであり、これでは誤った損益計算書になってしまう。

損益計算書はあくまで当期の経営成績を示さなければいけないので、当期にお金を貸していた期間(お金を貸した20X1年7月1日から決算日の20X2年3月31日までの9ヶ月間)に体操する受取利息の金額を収益として記入する必要がある。

この場合、次の仕訳によって、受取利息勘定の貸方に9ヵ月分の利息を記入する。

借方科目:未収利息:45円 貸方科目:受取利息:45円

9ヵ月分の利息:5000円×1.2%×9ヵ月÷12ヵ月=45円

また、この9ヵ月分の利息45円を未収利息勘定(資産)の借方に記入する。

決算日現在、9ヵ月間お金を貸しているため、その分の利息を受ける権利がすでに生じている。その権利を記入する勘定が資産の未収利息勘定である。なお、この仕訳は、減価償却費を計上する仕訳と同じように、期末(決算日)に行う決算整理仕訳である。

<貸借対照表や損益計算表の表示科目>

今回の未収利息45円は、貸借対照表上では「未収収益45円」と表示する。このような貸借対照表や損益計算表に記載する科目を表示科目という。ほとんどの勘定科目と表示科目は同じだが、一部の科目はことなっているため、未収利息と未収収益はその一例である。「売上」も損益計算表では「売上高」となる。

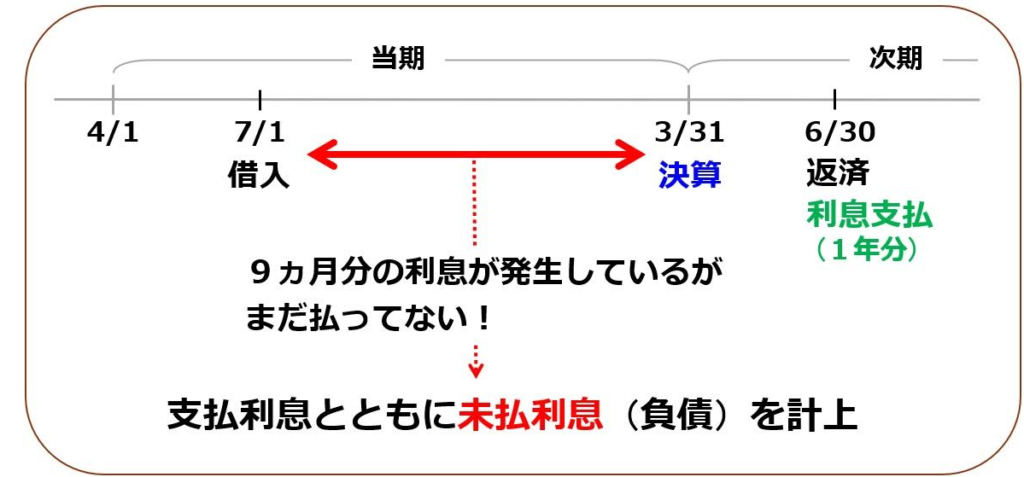

・利息の未払い

<例>

1.20X1年7月1日、A社はS社より現金5000円を借り入れた。(期間:1年 年利:1.2%、利息は返済時に支払う。)。

2.20X2年6月30日、上記1の返済期日となったため、A社はS社に利息と共に支払った。

1.借り入れ

借方科目:現金:5000円 貸方科目:借入金:5000円

返済期日の20X2年6月30日に5000円を返さなければならない義務が生じたため、借入金勘定の貸方に記入するとともに、現金勘定の借方に記入する。

2.返済と利息

借方科目:借入金:5000円、支払利息:60円 貸方利息:現金:5600円

借りた5000円を返済したため、5000円を返さなければならない義務がなくなった。よって、借入金勘定の借方に記入するとともに、現金勘定の貸方に記入する。また、借入期間1年分の利息60円を計算して、支払利息勘定の借方に記入するとともに、現金勘定の貸方に記入する。

1年分の利息=5000円×1.2%(年利率)=60円

次に、当期の決算日は20X2年3月31日だとして考えてみる。

決算日には、貸借対照表と損益計算書を作成しなければいけないが、もしもこのまま損益計算書を作成してしまうと、支払利息がまったく記載されなくなる。理由は次期の20X2年6月30日の取引だからである。

したがって、損益計算書はあくまで当期の経営成績を示さないといけないため、当期にお金を借りていた期間(20X1年7月1日から決算日の20X2年3月31日の9ヶ月間)に対する支払利息の金額を費用として記載する必要がある。

この場合、支払利息勘定の借方に9ヵ月分の利息を記入する。

借方科目:支払利息:45円 貸方科目:未払利息:45円

9ヵ月分の利息=5000円×1.2%(年利率)×9ヵ月÷12ヵ月=45円

また、9ヵ月分の利息45円を未払利息勘定(負債)の貸方に記入する。決算日現在、9ヵ月分のお金を借りているため、その分の利息を支払う義務が既に生じていため、その義務を記入する勘定が負債の未払利息勘定となる。

なお、この仕訳は期末(決算日)に行う決算整理仕訳である。

<貸借対照表の表示科目>

今回の未払利息45円は、貸借対照表上は「未払費用45円」と表示する。

今回は以上です!

本番まであと1ヵ月を切りました!振り返りも進めて理解を深めつつ、本番形式の問題をどんどんといていこうと思います!残りも頑張っていきましょう!

コメント